Cada banco tiene una línea con distintas modalidades y las tasas varían del 4,5% al 8,5% expresados en UVA, o sea que se actualizan con la inflación.

Después de 5 años de la retirada de los créditos bancarios para la construcción o reformas de viviendas, en las últimas semanas varios bancos dieron el primer paso para ofrecer lineas de créditos hipotecarios, provocando un boom de consultas en Mendoza.

Diario UNO realizó un relevamiento propio sobre la operatoria que se está ofreciendo en la provincia y en promedio se requieren ingresos desde $800 mil a $1,6 millones para ingresar una carpeta, que será evaluada por un tasador, con el objetivo de solicitar un préstamo a pagar de 20 a 30 años. Una vez aprobado, la cuota mensual puede rondar en $200 mil, aunque varía de acuerdo al monto otorgado.

Las líneas se ajustan a través de los UVA, que es la Unidad de Valor Adquisitivo. Este coeficiente lo establece el Banco Central y su valor se actualiza según la inflación por el Coeficiente de Estabilización de Referencia (CER), basado en el Índice de Precios al Consumidor del INDEC.

Los nuevos créditos hipotecarios son una oportunidad para las familias que tienen un terreno con servicios y necesitan construir una vivienda permanente.

¿Quiénes pueden acceder a los créditos hipotecarios?

Estos créditos están destinados a trabajadores en relación de dependencia que puedan reunir en forma individual o con un cotitular en promedio $1,6 millones mensuales. También pueden acceder autónomos o monotributistas. Es importante que los interesados no tengan malos antecedentes financieros, porque este dato es considerado a la hora de evaluar el crédito.

En el caso del Banco Nación también están incluidos los jubilados y pensionados clientes de esa entidad.

Las líneas de créditos en Mendoza

El Banco Hipotecario está procesando una gran cantidad de solicitudes, según precisaron fuentes de las sucursales en Mendoza.

El Hipotecario ofrece líneas para la construcción, ampliación, terminación de vivienda permanente y no permanente.

Una de las ventajas que ofrece esta entidad es que ser cliente y pasar los haberes permite que la tasa sea más baja al momento de la solicitud, con respecto a quienes no tienen su cuenta sueldo.

Para los solicitantes que planean construir o adquirir una vivienda, el banco otorga hasta $250 millones. Otorga hasta el 80% del valor del presupuesto.

Para quienes ya tienen la casa y deseen ampliarla o mejorarla, el crédito es de hasta 125 millones de pesos.

La tasa anual fija para los clientes es de 4,25% el primer año y luego de 6,9%.

Un dato importante a la hora de evaluar la solicitud del crédito es la relación cuota con el ingreso, el que no puede superar el 25%.

En esta opción, un tasador hará la evaluación del proyecto de vivienda para el primer desembolso y luego habrá dos entregas más de fondos, en los cuales se deberá acreditar el avance de la obra. Para la ampliación hay una única entrega.

La línea de Banco Nación para construir viviendas

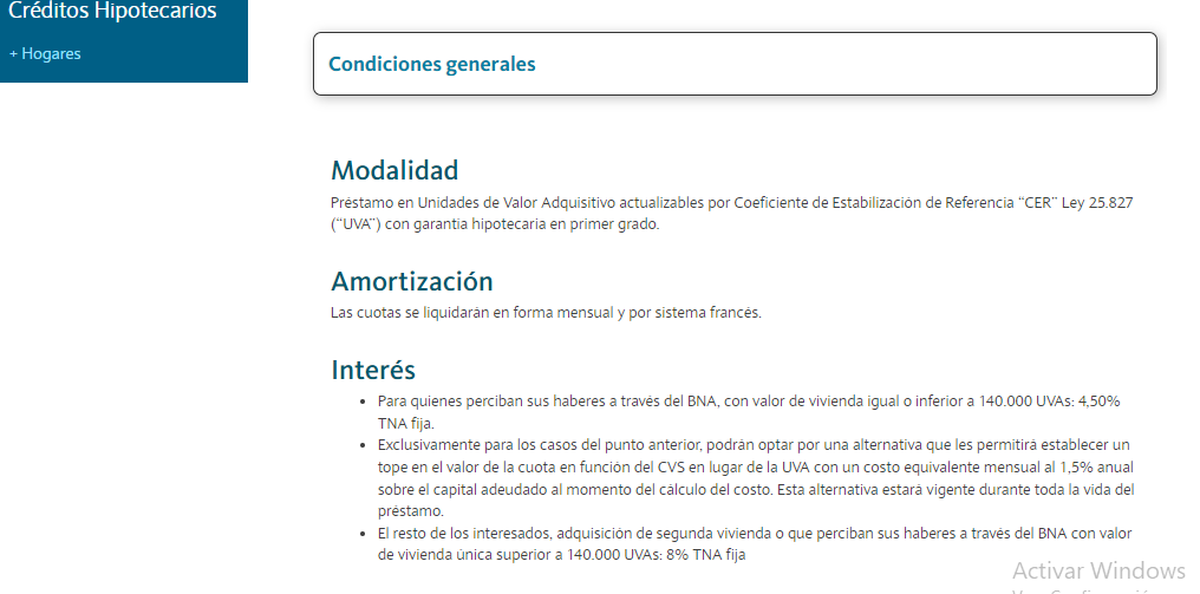

La línea de Banco Nación para créditos hipotecarios se denomina + Hogares. El destino es para adquisición de vivienda única, y de ocupación permanente. Como el resto de las operatorias se debe acreditar la titularidad del terreno con servicios.

También permite el préstamo para la construcción de una segunda casa.

El monto máximo del crédito en pesos equivale a 105.000 UVAs. Hoy una UVA es de $964, por lo que el préstamo más alto es de 101 millones de pesos.

Valor máximo de la propiedad:

- Para vivienda única y de ocupación permanente y que el valor de la propiedad terminada no supere las 140.000 UVAs, cobrando sus haberes en el BNA el interés será 4,5% TNA fija.

- Para el resto de interesados o si el valor de la vivienda única finalizada sea mayor a 140.000 UVAs e inferior a 280.000 UVAs, la TNA fija será de 8%.

La valuación del terreno sobre el presupuesto de obra deberá resultar mayor al 10% de este.

Se establece un plazo de obra de 18 meses. En la zona patagónica se podrá extender el plazo de obra a 24 meses. En ese caso, los plazos máximos para los desembolsos serán extendidos en forma proporcional.

Sin la obra pública nacional, los créditos representan una oportunidad para el repunte de la construcción.

Desembolso

El BNA da tres desembolsos:

- Primero: 30% del monto a financiar, con el cumplimiento de todos los requisitos y la constitución de la garantía establecida.

- Segundo: 50% del monto a financiar, una vez que se haya verificado al menos el 80% del avance de obra del primer desembolso, según cronograma de obra, a criterio del BNA.

- Tercero: 20% del monto a financiar, una vez que se haya verificado al menos el 80% del avance de obra del segundo desembolso, según cronograma de obra, a criterio del BNA.

El aporte del usuario debe ser integrado en cada uno de los desembolsos en forma proporcional, en caso de corresponder.

El segundo y tercer desembolso requerirán para su formalización la previa verificación por parte del BNA de acuerdo con las formalidades establecidas o que se establezcan en el futuro.

Se admitirá que el terreno tenga una construcción iniciada con un grado de avance de hasta el 60% de la misma. En estos casos el banco financiará el resto de la construcción.

El cronograma de desembolsos será fijado por el BNA de acuerdo a las características de la obra iniciada. En ningún caso se podrán fijar más de 3 desembolsos, los cuales estarán sujetos a la pertinente verificación de avance de obra.

Nación puede otorgar el préstamo a 30 años del primer desembolso.

Ampliación de vivienda única o refacción

En este rubro se podrán incluir proyectos de construcción de vivienda única y de ocupación permanente que tengan un grado de avance superior al 60%. Para ampliación, refacción o terminación vivienda única y de ocupación permanente cobrando sus haberes en el BNA el interés será 4,5% TNA fija. El resto de los interesados 8% TNA fija.

El monto máximo de la asistencia a otorgar no podrá ser mayor a 70.000 en UVAs equivalente en pesos, ni del 50% del valor de la vivienda terminada o del presupuesto de obra, de ambos el menor.

Adicionalmente, el valor de tasación de la vivienda luego de concluida la obra no podrá exceder el equivalente en pesos de 140.000 UVAs. El plazo de obras es de 1 año, con un único desembolso y a devolver en 15 años.

Línea de Banco Santander Río para refacción o ampliación

A partir de esta semana se habilitará la solicitud en la página web, pero los clientes hasta el viernes podían asesorarse. Se necesitan ingresos desde 800 mil pesos y la entidad otorga hasta 200 millones de pesos. En este caso no está pensado para la construcción, sino que el requisito es que el interesado debe tener una propiedad y en base al proyecto se hará la tasación.

El banco otorgará hasta el 70% del presupuesto de las modificaciones planteadas para vivienda única. Mientras que para la vivienda no permanente es del 50%. La tasa es del 5,5% expresados en UVA.